Imposto de renda sobre indenização de militar é ilegal, 22.9 mil em ressarcimento para subtenente da PMERJ

REVISTA SOCIEDADE MILITAR

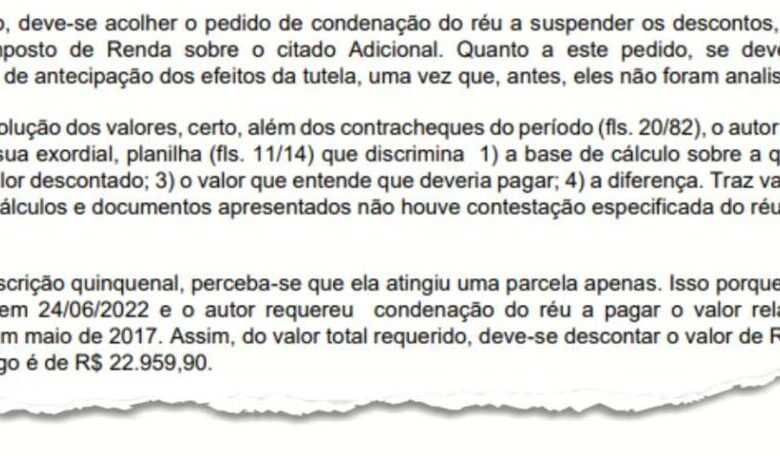

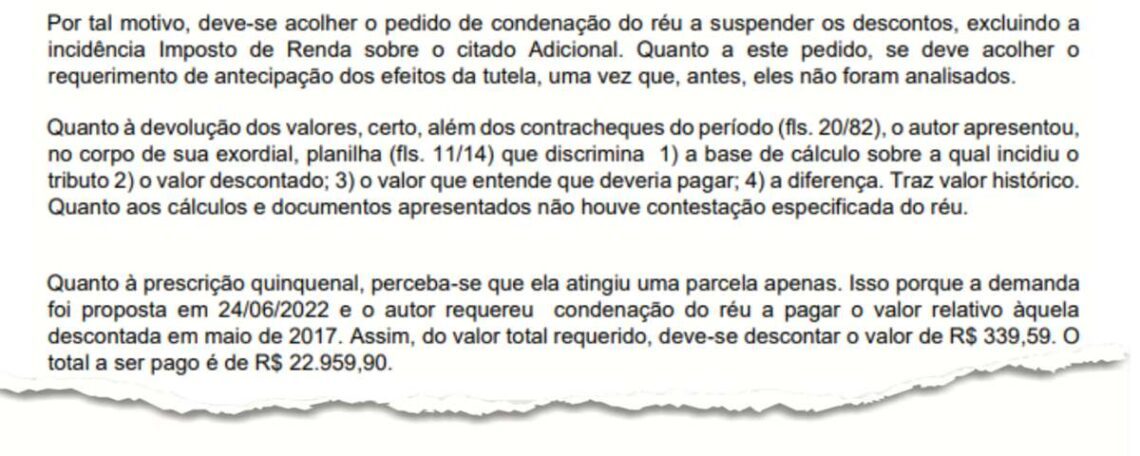

“a devolver o valor histórico de R$ 22.959,90 (vinte e dois mil, novecentos e cinquenta e nove reais e noventa centavos) na forma simples, com correção monetária pelo IPCA-E a partir da data de cada desconto e juros de da caderneta de poupança a partir da citação…”

A Justiça no Rio de Janeiro determinou, em 8 de fevereiro de 2023, o ressarcimento de descontos realizados sobre salários de militar do estado. A sentença pode abrir portas para vários processos similares.

O magistrado que analisou o caso citou como base a Lei Estadual nº 9.537/21, em seu art. 14, §1º, inciso X, que reconheceu o caráter indenizatório deste Adicional.

“§1º São consideradas verbas de caráter indenizatório para fins do disposto no caput deste artigo. (¿) X – indenização adicional de inatividade.”

Ao analisar o caso a juíza declarou que o adicional de inatividade possui uma natureza indenizatória e que por isso não integraria a base remuneratória do militar, não estando sujeito à fazer parte do cálculo para o imposto de renda.

Veja a sentença do processo 0166818-65.2022.8.19.0001 em CONSULTA PROCESSUAL